自分が社不すぎる〜。仕事つらいよ〜。でも仕事しないとお金たまらないし、人生って苦しくない?

確かに社不はいろいろ辛いことが多いよね。

でも、仕事ができないからお金がたまらないということなら、実はクリア可能なんだよ。

え? とてもそうは思えないよ。

だって、お金って仕事しないともらえないし、それには人と関わらなきゃいけないよね?

まあそうかもしれないけどね……。でも、私も社不だけどお金の不安は小さいよ。

とりあえずこの記事を読んで、社不でも仕事苦手でもお金に困らなくなる方法を見つけてよ。

コミュ障・社不は労働によってお金を貯められない

生きていくのにはお金が必要です。そのお金を得るために、たいていの人は会社に勤めて仕事をし、お給料をもらいます。

しかし、経験上、社不やコミュ障は会社勤めに不安を持ちやすいと思います。なぜなら、人間関係を築くのが苦手だから。会社にはさまざまな人間関係があり、仕事を覚えるのも進めるのも、自分から相手に働きかけたり相談をしないとうまくいかないことも多いです。これは多くの社不にとって、かなり苦手なことでしょう。

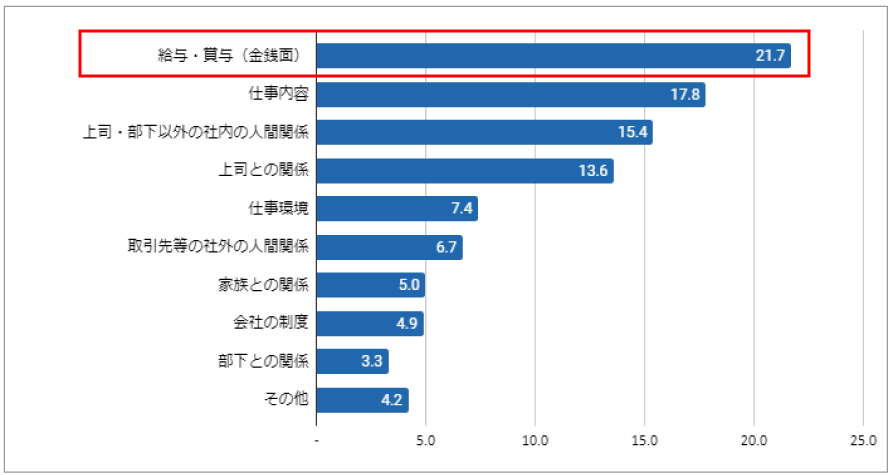

実際、仕事における悩みの第3位が「社内の人間関係」だそうです。

この調査はコミュ障や社不に絞ってアンケートをとったわけではありませんが、コミュニケーションが苦手なら、そうでない人に比べても人間関係にストレスを感じやすい事は想像に難くないでしょう。

コミュ障・社不=仕事が続けられない=給料もらえない。自分このまま生きていけるのかな

そんな社不のライフハック、それが「資産形成」

大丈夫!わたしも社不だけど、同世代の大半よりもお金は持ってるよ!

なにを隠そう、この私も立派なコミュ障です。仕事中は、ちょっとしたことを相談するだけで緊張して数時間行動できない事もありますし、そんな風だからわからない事も多く、ますます相談しづらくなる悪循環です。

しかし、「コミュ障だから仕事続かなくて、お金がたまらない」という不安は、年々小さくなってきています。それは、私が資産形成をガチっているからです。

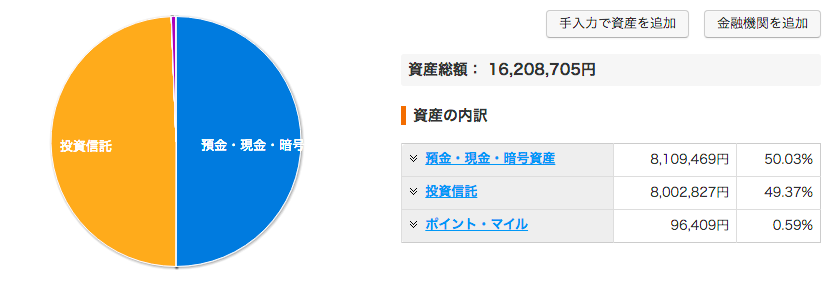

2025年10月現在、私の総資産は1,600万円。これは、同世代の上位3.21%に入る資産額です。

そしてそれは今も増え続けています。節約を頑張り、ある程度の現金を確保した上で給料の大半を投資に回す、つまり資産形成をガチっていれば、コミュ障・社不でもお金をためることが十分可能なのです。

資産の一部を投資に回せばお金が勝手に増えていきます(減りもするけど)。労働による資産増加にそこまで期待できなくても資産が増えるので、人間関係になやみ抱えがちで不安がある人は絶対にやるべきなのが「資産形成」です。

コミュ障・社不が資産形成するとどのぐらい増える?

え〜でも本当に増えるの?

私は投資を始めて約2年。運用益は170万円も増えています。

投資には複利というものが働きます。複利とは、元本を運用すると利益があがり、元本+利益を運用するとさらにそれに対して利益が発生するので、資産が雪だるま式に増えていく、というやつです。

例えば、10万円を年率5%で運用したら

1年後の資産:10万円+10万円×0.05=10万5,000円

2年目の資産:1年目の10万5,000円が元本になるので、10万5,000円+10万5,000円×0.05=10万5,250円……。

たとえば、NISAで人気のパッシブファンドである「eMAXIS Slim 全世界株式」の利益率は、ここ3年ぐらい22%ほどです2。株式の利回りは上下する事を踏まえ、かなり低めに見積もって1/5の4%で考えたとしても、100万円を20年預けると、運用益は119万1,123円で、総資産は219万1,123円まで増えます。

寝かしておくだけで100万円も増えるんだ!

ちなみに、老後2,000万問題というものも一時期騒がれたよね。

上記のように4%の場合、毎月3万円を30年間積み立てれば、余裕で到達できる額なんだよ。

コミュ障・社不は資産形成に向いてる

月々3万円ならなんとかひねり出せるかも! 未来が見えてきた!

しかも、経験上、コミュ障は資産形成のポテンシャルがあると思うよ!

え〜、さっき「コミュ障はお金を貯められない」っていったじゃん。

それは会社員として稼ぐ力が低いって話。でも、資産形成は稼ぐ力が全てではないんだよ。

これもちょっとでもお金に興味がある人なら散々聞いている話でしょうが、資産というものは、以下のような方程式でなりたっています。

「入ってくるお金」とは、月々のお給料や、副業をしている人であればその収入のこと。これが大きい方が、当然ながらお金が貯まるスピードが速いです。先ほど「コミュ障・社不はお金を貯められない」と言ったのは、コミュ障は人間関係にストレスを感じやすいため、会社でバリバリ仕事をして給料を上げるのが難しいと考えているからです。つまりこの、「入ってくるお金」が弱いからですね。

「出て行くお金」は、日々の生活費や、冠婚葬祭などの特別費用など。ここをいかに抑えるかで、「入ってくるお金」のうち投資にまわせる額が変わってきます。給料が高くてもお金がたまらない人は、ここを管理する力が弱いです。

「運用率」は、投資の利回りの事。銀行預金なら金利、株式や投資信託なら利益率です。個人でコントロールできる範囲ではないですが、変なファンドや商品を選ばないのは大事です。

この3つの要素のうち、コミュ障は「出て行くお金」の管理に非常に適性があると思います。それは主に以下の3つのポイントによります。

- 他人に合わせてお金を使わない

- 趣味にお金がかからない

- 節約のモチベーションを維持しやすい

他人に合わせてお金を使わない

コミュ障・社不は人に話しかけたりワイワイするのが苦手で、他人とあまり付き合わない傾向があります。その結果、飲み会や付き合いのためのお金が少なくてすみます。

また、人間は自然と集団の影響を受けるようにできています。たとえば、おしゃれな友人のグループに入れば、自分もそれに合わせていい服を着るようになるし、みんなが車を持っていれば、特に必要がなくても欲しくなってきます。これは無意識なので、意識してやめるのは大変です。

他人とあまり関わらないコミュ障は、人の影響を比較的受けずにすみます。なので、あとから「なんでこんなもの買ったんだろう……」となるような、他人軸の出費が少ないです。

趣味に金かからない

コミュ障・社不は人と関わるのが苦手ゆえに、一人でできる娯楽を好みます。そして一人でできる趣味の中にはお金がかからないものも多いです。

例えば、読書はコミュ障の代表的な趣味ですが、図書館を使えば、無料でほぼ無制限に楽しむことができます。買ったとしても千円ちょっと。ほかにも、散歩やランニングなども一人でできますが、楽しむための費用は0に近いです。

節約のモチベを維持しやすい

出費のスタイルを変えるのは最初はストレスがかかります。たとえば、毎日の自販機でペットボトルを買うをやめ、水筒を持ち歩くようにするのは代表的な節約法ですが、これも慣れないうちはイライラするでしょう。出費の削減はめんどくさく、心が折れがちです。

しかし、コミュ障で社会に馴染めない人は「会社辞めたい」という圧倒的に強いモチベがあるため、節約を続けやすいです。ちょっとめんどくさいからって何だ! 人間、本当に必要だと感じれば行動するのです。

コミュ障・社不にオススメの資産形成

節約はガチれ

上述したように、コミュ障・社不は支出管理と親和性が高いです。そして、節約というのは、取りくめばすぐに効果が出ます。

たとえば、「惰性で買っていたコンビニスイーツ」を我慢すれば、今この瞬間に300円ぐらい貯まるよね。

なので、とりあえず支出管理を頑張りましょう。やみくもにやっても心がおれるので、家計簿をつけてみて、削減できそうな項目を発見するのがオススメです。家計簿アプリなら、普段使っているクレカや交通系ICカードと紐付けるだけで、勝手に支出を記録してくれるのでオススメです。

何から節約したらいいかわからない人は、王道ですがスマホ代を見直してみてください。もしあなたが3大キャリア(ソフトバンク、ドコモ、au)を使っている場合、格安スマホ(LINEMO、ahamo、povo)に乗り換えるだけで、おそらく数千円削減できると思います。

全世界型のパッシブファンドに投資する

投資をしましょう。この記事で紹介したように複利効果で資産を増やすには、それしかないです。

ただし、変な商品は買わないように。オススメは、投資信託を買うこと、その中でも「全世界型のパッシブファンド」を買うことです。

「投資信託」は、「〇〇社の株を買おう」のような判断と購入を、専門家が丸っとやってくれる商品です。つまり、自分でいちいち財務諸表を見たりする手間が省けます。

その中でも「全世界型のパッシブファンド」は、全世界の優良企業に広く投資をしています。そして、運用成績は相場に合わせたぐらいを狙っています。相場より大きく儲けようという感じではないですが、ゆるく上昇するイメージです。

長期的に見ると、世界経済は成長し続けています。パッシブファンドは相場に合わせたぐらいの運用成績を見込むので、全世界型パッシブファンドを長期で買い続ければ、世界経済が伸びていく限りは資産が増える、というわけです。

世界経済と運命を共にするわけだね。

まあ、貯金だけしてても世界経済が死んだら大ダメージなことに変わりないから、投資しとこうかな

詳しくは、以下の書籍を読むと分かりやすいよ!

|

新品価格 |

警告! 稼ぎたくても投資に全ツッパはやめとけ

注意点は、必ずある程度の現金を確保した上でやってくださいということです。投資は必ず儲かるものではありません。十何年も積み立ててれば儲かる可能性は非常に高いですが、絶対ではありません。逆に、投資歴が短い時に元本割れすることは、必ずと言っていいぐらいあります。

なので、いざという時にパニックにならないだけの現金は持っていてください。

一般的には、6ヶ月〜2年分の生活費は現金で持っておくべきだと言われているね。

社不は仕事ができない? それなら今すぐ資産形成 まとめ

コミュ障や社不は、会社で仕事をしているとストレスをためがち。でも、生きていくためにはお金が必要……ということで、毎日歯を食いしばっている人も多いのではないでしょうか。

そんなコミュ障にこそ「資産形成」をオススメしたいです。全世界型のパッシブファンドに投資し続ければ、複利の力がはたらいてお金を貯めやすくなるからです。会社で仕事をして給料をもらう、という形態の労働が苦手なコミュ障にとって、とてもおおきなセーフティーネットになるはずです。

また、コミュ障は人と関わらず、ストレスが多いからこそ節約の力があり、じつは資産形成に向いています。この記事を読んで、一人でも多くの社不・コミュ障が希望を持ってお金を貯めてくれたら嬉しいです。

このサイトでは、「楽に稼ぐ」ことをモットーに、様々なポイ活アプリや節約術を紹介しています。以下も合わせてごらん下さい。

コミュ障の趣味の代表格・散歩でおこづかい稼ぎをしよう! 広告不要な歩数ポイ活「CashWalk」

いつものゲームをしながらポイ活!「Playio」

コメント