はじめに

みなさんは資産1000万円と聞くとどんな印象を受けるでしょうか。

私は先日、資産1000万を達成しました。

貯めてみた感想としては、20代で1,000万円は、決してむりのある額ではないです。私と同じ、手取り年収350万円前後&実家暮らしの人であれば、まあまあ現実的なラインだと思います。

ポイントはとにかく節約すること。お金を増やすとなると、投資や転職を視野に入れる人が多いと思いますが、私はできるだけ支出を減らし、月収の大部分を貯蓄に回すというシンプルな方法で1000万円を貯めました。

詳細を解説していくよ!

自己紹介

雇用形態:正社員

手取り月収:約20万円

ボーナス:年2回 だいたい50万円ずつぐらい

住宅:実家暮らし(中学から母がシングルマザーで育ててくれました)

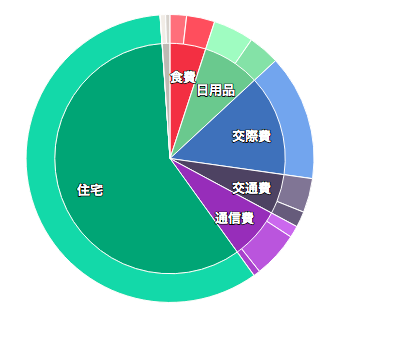

資産内訳:預金約8割、投資約2割

実家暮らし、正社員、奨学金返済なしは恵まれた立場です。

ですが、ものすごいエリートとか、実家が極太というわけでもないのもわかってもらえると思います。

1000万円貯めたきっかけ

仕事が嫌だったからです。子供の時からコミュ障で人と関わるのが苦手。会社自体はホワイト企業ですが、それでも質問とかするのも苦手なので疲れます。またプロジェクト制で、今は良くても次どうなるかわからないです。

仕事内容もそこまで好きではなく、能力的についていけてないと感じることも多いので、この生活を40年続けるのは辛いなと思い、できるだけ早くリタイアするためにお金を貯めようと思いました。

1000万円貯めるための節約15選←メイン

1000万円貯めるためにすること編

予算をたてる

月々の予算を立てて、それ以内で暮らすことを厳守します。まずはざっくり「1ヶ月に使えるお金は◯円」と決め、その予算内で生活するようにします。

だいたい守れるようになったら、通信費や日用品など項目ごとに予算を立て、実践していきます。一度にすべてやるのではなく、今月は食費、慣れてきたら日用品代……など、ひとつずつクリアしていくと挫折しづらいと思います。まずは固定費、次に趣味以外の変動費の順でチャレンジすると、ストレスも少ないです。

わたしは「月々に使えるお金は5万円(家に入れるお金を除く)」というところからスタートしたよ

お金を使う日を決める

お金を使っていい曜日を固定します。私の場合は土日水のみ。月の半分はお金を使わない「ノーマネーデー」にしています

変動費は減らしづらいけど、これは効果てきめん! 実践することで、月々の出費(住宅費除く)が5万円→3万円代まで下がりました

実家暮らしをする

実家暮らしなら家賃のみならず、光熱費・水道代・食費もかなり安く抑えることができます。わたしは家に月々5万円入れていますが、5万円で上記費用を賄おうとしたらかなり工夫が必要だと思います。同居が許されるかは状況にもよるでしょうが、生活費の節約という面ではこの上なく有効な手段です。

ただし、親子といえども大人同士の関係。同居人として家事はしようね!

格安スマホに乗り換える

ソフトバンクからLINEMO(月額990円)に乗り換え月3000円ほど節約。

通信費は大幅に下がりましたが、品質は特に劣化も感じず、快適に使えています。

食材のまとめ買い

平日の昼食分はコーンフレークや冷凍食品を月初にまとめ買いしておき、都度買いに行かないようにしています。たまにストックしている食品以外のもの食べるときもありますが、それでも月3,000円以内に抑えています。

還元率の高い決済方法を使う

高還元のクレジットカードやQRコード決済を使うことで、常にポイント還元の恩恵を受けています。最低1%の還元率があるものを選んでいます。

おすすめはLINE Payプリペイドカード。なんと還元率3%!

仮に毎月3万円を使うと、年間で18,000ポイントたまるのです!

クーポンやセールを狙って買い物をする

日用品はクーポンを使ったりセールの期間をねらって、できるだけ安く買うようにしています。例えば、ウェルシアやマツキヨとLINEで友達になると、定期的に10~20%引きクーポンが配信されます。また、スーパー・マルエツでは、毎月1~3日にクーポンを使うと、Vポイントアプリ定時で獲得できるポイントが5倍になります。

ポイントも多重取りを意識します。たとえば、ウェルシアを使う場合……

ウェルシアLINEと友達になることで配信される10% オフクーポン+Tポイントカード提示で0.5%還元+WAONPOINTカード提示で1%還元+LINE Payプリペイドカード支払いで3%還元=14.5%割引

のようにクーポンやポイントを組み合わせています!

メガネ派になる

視力が悪いのですが、平日はコンタクトではなくメガネで過ごしています。眼科で定期検査+購入すると、2ヶ月分のコンタクトが12,000円ほど。1週間の3分の2をメガネですごせば、そのぶんだけ費用が減ります。

年間の眼科代&コンタクト代が72,000円→24,000円(3分の1)になりました!

1000万円貯めるためにしないこと編

欲しいものがあってもすぐ買わない

欲しいと思ってもすぐ買わず、カートに入れたりメモったりして1週間は待ちます。コスメや服なら手持ちのもので代用できないか、今使わず放置しているものがないか考えます。

オレンジリップにはまって、いくつも買ってる時期がありました。

本ぐらいあったけど、結局使ってるのは1〜2本ということに気づいて、買いあさりをやめました。

セールやバーゲンに惑わされない

必要なものリストに入っていなかったり、前からほしいと思ってたもの以外は、いらないものだという意識を持ちます。セールだから欲しいものを探すのではなく、欲しいものがあって初めて「これはセールになってないかな」と調べます。

細かい自分へのご褒美はしない

自分へのご褒美と称してプチ贅沢を繰り返すことはしないです。楽しむのは週末まで待ち、平日は散歩したり本を読んだりすることでリラックスします。

贅沢は必ず慣れます。ちょっと美味しいもの、楽しい旅行、テーマパーク。こういうのはたまにやるから楽しいのであって、毎日やってると喜びが薄れていきます。私の中では、一気に3,000円以上お金を使うのは、ちょっと特別な日という認識です。

なんとなく外食をしない

わたしは外食をよくしますが、なんとなく「めんどくさいから外食」はしないです。「このお店で食べたいから」「このメニューが食べたいから」という理由がかならずあります。だから、チェーン店はほとんど使いません。

ごはんつくるのめんどくさい&ちょっといつもと違うもの食べたい時は、スーパーで一食タイプの冷凍食品を買うのがおすすめです!

十分美味しいし、値段も200円代ぐらいで、外食の約5分の1です!

コンビニは使わない

コンビニは割高なので使わず、スーパーもしくはドラッグストアで買い物をします。たとえば、コンビニで150円前後するペットボトルのお茶が、ドラックストアでは100円以下で売っている、ということがよくあります。

サブスクは入らない

サブスクはできるだけ入らないことを意識しています。

たとえば、Amazonプライム。プライム会員は、Amazonプライムビデオのコンテンツをいくつか無料で視聴できます。これがいいなぁと思っていますが、私は未加入です。母がプライム会員&Fire TV Stick(テレビでAmazonプライムビデオを見るためのリモコン)を持っているからです。母のアカウントでログインすれば、リビングのテレビで観れます。

さらに、Amazonプライムでは、「アカウントの共有」機能を使って、家族や友人のアカウントでAmazonプライムビデオのコンテンツを見ることもできます。

また、家族会員になることで、いろんな手数料をタダにできます。

酒とタバコはやらない

タバコは1箱500円ほど。仮に一週間に1箱のペースで吸うと、年間26,000円。500mlのビール1本は約350円。1日1本飲むと、年間で127,750円かかります。

お酒もタバコも気分が良くなったり、コミュニケーションが円滑になる利点はあります。ですが、お金はかかるし健康には悪いです。味が好きじゃないのもありますが、医療費を減らすためにもあまり手を出さないようにしています。タバコは一切やらず、お酒も数ヶ月に一度しか飲まないです。

収入アップ

ポイ活をする

「仕事が嫌いだけど、仕事やめたら収入がゼロになる」というのは精神衛生上良くありません。支払い方法を工夫したり、歩数でたまるアプリを使ったりしてポイ活をします。

ポイ活では生活をまかなうほどの収入は得づらいかもしれませんが、それでも「本業以外でもお金を稼げる」というのはメンタル的にかなり良いです。

おすすめは歩いてポイントもらえる系のアプリ。がっつり取り組むのではなく、日常生活のなかで気づいたら貯まっているので継続しやすいです。複数組み合わせれば年間4,000~5,000円相当ぐらいはもらえます。

貯蓄を習慣化する

毎月一定額を貯蓄する

生活用の口座と貯蓄用の口座を作っています。会社の給与振り分け制度を使い、毎月一定額を貯蓄用口座に自動的につみたてるようにしています。このことによって、気合いややる気に頼らず、確実に貯蓄ができます。

会社に給与振り分けの仕組みがなくても、銀行の送金機能をつかうことで代用できます。

たとえば三井住友銀行のOliveなら、定額自動送金機能をつかうことで、毎月一定額を指定の口座に振り込むことができます。手数料も無料!

ボーナスも80%は貯蓄する

私の会社のボーナスは年2回、約50万円ずつもらっています。それぞれ80%にあたる40万円を貯蓄すると、それだけで年間80万円たまります。

旅行などで使うこともあるけど、メリハリをつけて使ってるよ

資産運用で貯蓄を加速させる

NISAで長期投資を始める

全資産のうち、生活防衛費以外を長期投資に徐々に移行中です。

生活防衛費は、我が家の生活費の2年分(720万円)としています。いろいろ考えたくないので、インデックスファンドに毎月合計10万〜30万円分積み立てています。信託報酬の安い「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」、「SBI-SBI・V・S&P500インデックス・ファンド」を買っています。

現在195万円を投資に回していて、35万円の利益が出ています。

とはいえ、投資は始めたばかり。1000万円はほぼ貯蓄で貯めました

1000万円貯めた方法まとめ

20代で1000万円貯めることは、決して夢ではありません。著者の節約術を参考に、自分に合った方法で貯蓄を目指しましょう。

このまとめが、あなたの資産形成に役立つことを願っています。

コメント